Uprzejmie informujemy, że zgodnie z decyzją Prezesa Urzędu Regulacji Energetyki z dnia 17.03.2026 r., zatwierdzającą taryfę dla ciepła Weglokoks Energia ZCP spółka z o.o. w Rudzie Śląskiej, z dniem 1 kwietnia 2026 r. wprowadzone zostały do rozliczeń nowe ceny i stawki opłat.

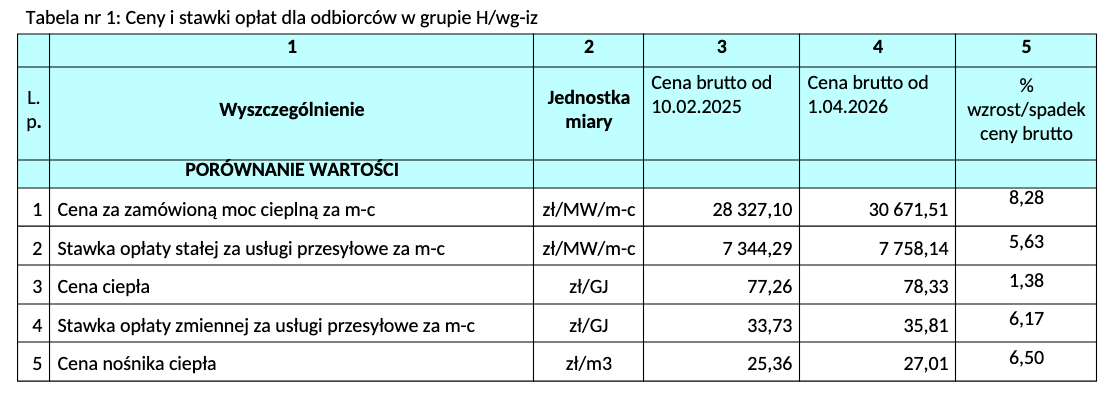

Taryfa H/wg-iz dotyczy Odbiorców pobierających ciepło wytworzone w ciepłowni "Halemba" poprzez sieć ciepłowniczą, grupowy węzeł cieplny i zewnętrzną instalację odbiorczą. Źródło, sieć, węzeł i instalacja są eksploatowane przez Węglokoks S.A.

Dotyczy budynków: 1-go Maja 40,42,44,46,48,50,52,54,56, Borowa 2,4, Brodzińskiego 3,5,7,9,11,13,15, Brzechwy 7,11,13, Energetyków 12, Gojawiczyńskiej 4,6,8,12,14, Grabowa 1,4,5,6,7,9, Grodzka 8,10, Kłodnicka 62,64,66,68, Lexa 13, Leśna 1,2,3,4,6,8,10,12,14,22,24,28,32,34,38,40, Międzyblokowa 8,10, Modrzewiowa 2,3,4,5,6,7,8,9,13, Parandowskiego 3,5, Solidarności 14,16,18,20.

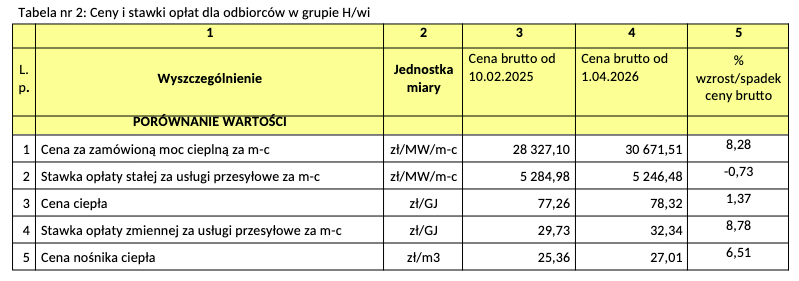

Taryfa H/wi dotyczy Odbiorców pobierających ciepło wytworzone w ciepłowni "Halemba" poprzez sieć ciepłowniczą, grupowy węzeł cieplny. Źródło, sieć i węzeł są eksploatowane przez Węglokoks S.A.

Dotyczy budynków: Brodzińskiego 1, Brzechwy 4,5,9, Gałczyńskiego 2,4, Gojawiczyńskiej 2, Grodzka 1,

Halembska 12, Kłodnicka 58, 105, Kosynierów 2,4, Kukuczki 2,4, Lexa 9, Makuszyńskiego 9,11, Racławicka 3, Sejmu Śl. 1,2, Zamenhofa 8,10.

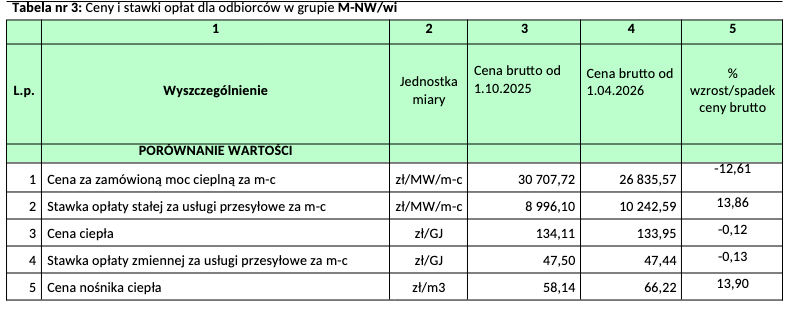

Taryfa M-NW/wi dotyczy Odbiorców pobierających ciepło wytworzone w ciepłowni "Nowy Wirek"

lub Elektrociepłowni „Mikołaj”, lub w źródle OZE poprzez sieć ciepłowniczą południową i węzeł cieplny. Źródło, sieć, węzeł są eksploatowane przez Węglokoks S.A.

Dotyczy budynków: Gwarecka 3, Sztolniowa 7,9,11, Szybowa 2.

Podwyżka cen energii cieplnej w żaden sposób nie zależy od Spółdzielni. Spółdzielnia nie odnosi żadnych korzyści finansowych z tytułu dostawy i rozliczania ciepła do budynków. Wnoszone przez mieszkańców opłaty za ciepło pokrywają wyłącznie koszty wynikające z faktur od dostawcy ciepła.